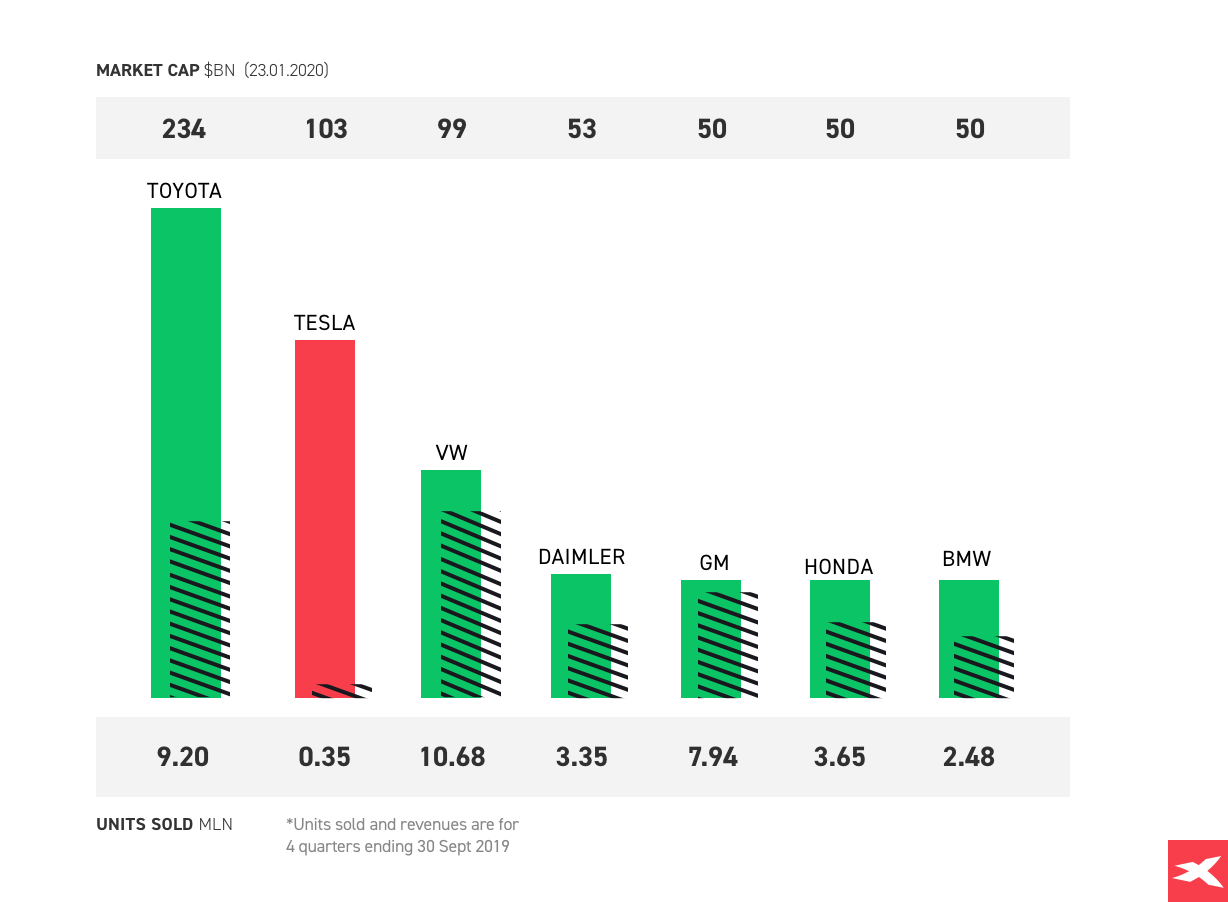

Egy olyan Wall Streeten, ahol az 1000 milliárd dolláros limit elérésével lehet kitűnni, egy „pusztán” 100 milliárd dollárra értékelt cégnek nem feltétlenül kellene figyelmet keltenie az értékeltségével. Ha azonban ez a cég immár a világ második legmagasabbra értékelt autógyártója (Tesla), miközben a harmadik legnagyobbra értékelt cég (Volkswagen-csoport) által legyártott darabszám mindössze huszonötödét produkálja, akkor már érkezik néhány furcsa nézés vagy felvont szemöldök.

Ehhez még adjuk hozzá a részvényárfolyam meteorszerű száguldását az elmúlt hónapokban és máris világossá válik, miért olyan fontos a most publikálandó negyedéves jelentés tartalma. Sok befektető a túlburjánzás példáját látja a részvényben, ami a szélesebben vett piac viselkedését is jelzi.

A Tesla értékeltsége már 2017-ben is 60 millió dolláros volt, majd 2019 eleje egy erős korrekciót hozott. Azóta viszont kilőtt a részvényárfolyam, az elmúlt 8 hónapban 227%-os emelkedést produkált és ezzel messze állva hagyta a hagyományos autógyártók értékeltségi szintjeit, annak ellenére, hogy az értékesítési darabszámuk töredéke az olyan cégeknek, mint a BMW (BMW.DE), a Daimler (DAI.DE) vagy a VW (VOW1.DE). A befektetőket tehát most két dolog tartja ámulatban: az értékeltségi arányok és a részvényárfolyam emelkedésének üteme. Kezdjük az elsővel.

Vezető autógyárak piaci kapitalizációja (fent) és az értékesítési darabszámok (lent). Forrás: XTB

Kérjük, vegye figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek.

A Tesla értékeltsége a jövőről szól. A nagyobb autógyárak adataival összehasonlítva jelenleg a darabszámok töredékét gyártja csak le, ráadásul a Tesla az egyetlen cég, amely az utolsó 4 negyedév során nem termelt profitot. Egyértelmű, hogy statikus nézőpontból szemlélve a Tesla részvényei borzalmasan drágák.

A piac persze azt várja, hogy a fenti helyzet változni fog, de a P/E arányokat tekintve a Tesláé közel 85, míg a Toyota 12-es, a Volkswagen pedig 6-os P/E-n forog. Az eredményekben azonban sok a változó, a különböző könyvelési technikák miatt a „price to sales” azaz az értékesítési árbevételhez viszonyított részvényár megbízhatóbb mutató. Ez 4,2 jelenleg a Tesla esetében, ami azt jelenti, hogy a befektetők 4,2 dollárt fizetnek minden 1 dolláros bevétel (!) után (bevétel, nem profit). A hagyományos autógyártókat tekintve ez a mutatószám 0,27 a Daimlernél és 0,83 a Toyotánál. Egy kivétel van, a Ferrari, ahol a P/E 39,5, a P/S pedig 7,7, de a Ferrari nem igazán tekinthető hagyományos autógyártónak. A Tesla riválisainak inkább az olyan cégek tekinthetők, mint a BMW, a Daimler vagy a Porsche. Az adatokat elnézve a Teslának 10-szeres értékesítési számokat kellene hoznia.

A bikák egyik indoka a magas értékeltségre, hogy a Teslát nem autógyárnak, hanem technológiai társaságnak kell tekinteni az energia- és az önvezetési divíziói miatt. Ha azonban ezt igaznak is tekintjük, ezek a divíziók csak a társaság bevételeinek kevesebb mint 20%-át adják, ráadásul még nehezebb őket értékelni – így tehát ezekkel korrigálva is nyolcszoros szorzót kellene alkalmazni az autós divízió méretére.

Természetesen vannak figyelembe veendő változók, mint az időhorizont, a versenytársak növekedése, szabályozói változások, konkurens alternatív erőforrások megjelenése vagy éppen az olajár. A hagyományos DCF (diszkontált cashflow) értékelések általában ötéves időhorizonton készülnek. Tehát ha kicsit egyszerűsítjük a valóságot, azt kérdezhetjük magunktól: el tud érni nyolcszoros növekedést a Tesla árbevétele 5 év alatt?

Az elektromos autózásé a jövő?

A zöldhullám kétségtelenül elindult, és ez az egyik tényező, ami az elektromos autók iránti keresletet meghatározza a jövőben. Egyrészt a társadalom érzékenyebbé válik a környezetszennyezésre, és előtérbe került a globális felmelegedés kérdése, egyes körökben divattá vált a „zöld” gondolkodás. Másrészről azokat, akiket még nem győztek meg ezek a hangok, a szabályozói környezet kényszeríti a változások elfogadására, ide tartoznak a szennyező autók távoltartására kialakított behajtási övezetek a nagyvárosokban és az is, hogy idén már büntetést kell fizetni azoknak az autógyártóknak, akik átlépik a szigorúan meghúzott szén-dioxid kibocsátási küszöböt.

De mekkora is lesz ez a piac? A Deloitte becslése szerint 12 millió elektromos járművet fognak eladni 2025-ben, ez az előrejelzések optimista vége. A másik sarokban a Bloomberg konszenzusa áll valamivel 8 milliós darabszám felett. Az IHS 10.2%-os piaci részesedést jósol az EV-szekornak. Ha feltételezzük, hogy a globális autóeladások száma éves szinten 2%-kal nő, akkor ez 2025-re 9,2 milliós eladott darabszámot jelent. A Tesla piaci részesedése az EV-szektorban jelenleg 16% körül van, ha ez az arány változatlan marad, akkor ez 1,5 millió körüli eladott autót jelentene 2025-re, ami a 2019-es eladási számnak a négyszerese. A nyolcas szorzó eléréséhez tehát a Teslának meg kellene dupláznia piaci részesedését 2025-re.

Mennyi tortát bír megenni a Tesla?

A Tesla alacsony értékesítési darabszámának egyik oka a limitált gyártási kapacitás. Éppen emiatt nyitott gyárat a cég Kínában és tervez egy további gyárat Németországban. A gyárak számának növelése jól jöhet a kereskedelmi feszültségek kezelésében, de a legyártott autók darabszáma még az új üzemek figyelembe vételével sem igazán tudna 1,3-1,5 millió fölé emelkedni 2025-ig – tekintve a jelentős eladósodottságot, a gyorsabb növekedés már lehetetlen lenne. Tehát a kapacitások szempontjából még a jelenlegi piaci részesedés megtartása is komoly kihívás.

Visszavágnak a versenytársak?

Bár a tradicionális autógyártók későn kapcsolódtak be az EV-szektorba, azon lesznek, hogy felzárkózzanak. A Volkswagen-csoport 1,5 millió elektromos autó eladását tervezi 2025-re, a GM 1 millió eladással számol 2026-ig, a BMW 700 ezres számot tűzött ki célként, a Hyundai és a Toyota legalább 500-500 ezreset, de a Toyota fókuszában inkább a hibrid megoldások állnak. Ez két dolgot mutat: az autógyártók harcolni fognak a piaci részesedésért, de még nem zárhatjuk ki az alternatív megoldások előretörését sem. Jelenleg úgy tűnik, hogy a hidrogénmeghajtású vagy az üzemanyagcellás autók elterjedése inkább tündérmese, mint valóság, a technológiák gyorsan fejlődnek.

Előzetes a negyedéves riporthoz

A piaci értékeltség megvitatásához ugyan legalább 2025-ig előre kell néznünk, a részvény rövid távú mozgását a holnap este, az amerikai piaczárás után megjelenő negyedéves riport tartalma fogja meghatározni. A Q3-as riportban meglepetésre profitot jelentett a cég (143 millió dollár, 0,8 dolláros EPS), a Q4-re vonatkozó elemzői konszenzus némileg ez alatt, 125,6 millió dolláron áll, 0,71 dolláros EPS és 7,05 milliárd dolláros bevétel mellett (utóbbi éves szinten 7,6%-os csökkenést jelentene).

Azt már tudjuk, hogy az átadott autók darabszáma rekordot döntött a Q4-ben, ez alapján a piaci konszenzus óvatosnak tűnik. Ugyanakkor az EPS konszenzus egy nagy kérdőjel, legalább két okból. Először is, a Q3-as profitot nagy részben az egy eladásra vetített költségek csökkentése okozta, amit a Tesla a jobb hatékonysággal indokolt. Kérdés, hogy tudta-e tartani ezt a hatékonyságot a cég vagy megismétlődik a 2018-as negyedik negyedév, amikor nőtt az egy eladásra vetített költség. Másodszor, még nagyobb meglepetést okozhat egy potenciális nem üzemi veszteség. A Q3-ban a Tesla 92 millió dolláros nyereséget jelentett a devizaügyletek soron, amit a kínai jüan kitettség okozhatott – mivel a kínai deviza erősödött az utolsó negyedévben, ez is egy rizikófaktor lehet.

Forrás: XTB

- Kockázati felhívás

Jelen tartalmat az X-Trade Brokers Dom Maklerski S.A. (KNF No. DDM-M-4021-57-1/2005) hozta létre. A közölt tartalom a 2014/65/EU irányelv 24. cikkének (3) bekezdése értelmében vett marketingkommunikáció, és nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A tartalom általános alapon képviseli szakembereink véleményét, és nem veszi figyelembe az egyes olvasók személyes körülményeit, befektetési tapasztalatait vagy a jelenlegi pénzügyi helyzetét. Továbbá a tartalmat, nem a befektetési kutatás függetlenségének előmozdításához szükséges jogi követelményeknek megfelelően készítették el.

A múltbeli teljesítmény vagy a jövőbeli előrejelzések nem garantálják a jövőbeli teljesítményt vagy eredményeket. Az információkat felhasználó olvasóknak fontolóra kell venniük a veszteség magas kockázatát. Az XTB Limited nem vállal felelősséget a kereskedők bármilyen fajta veszteségéért, amelyek az említett információk felhasználásából adódhatnak.

A CFD-k összetett instrumentumok, e tőkeáttétes eszközök használata magas kockázattal jár, ahol a teljes tőkéje veszélynek van kitéve. A lakossági befektetők 79%-a pénzt veszít a CFD termékek kereskedése során. Mérlegelje, hogy tisztában van-e a CFD-k működési elvével és hogy meg engedheti-e tőkéje elvesztésének magas kockázatát. XTB Limited engedélyezte és szabályozza a Ciprusi Értékpapír- és Tőzsdebizottság, CIF Licensz szám 169/12. Az XTB Limited bejegyzett székhelye: Pikioni 10, Épület: Highsight Rentals Ltd, 3075, Limassol, Ciprus.

- Kockázati felhívás

A múltbeli teljesítmény vagy a jövőbeli előrejelzések nem garantálják a jövőbeli teljesítményt vagy eredményeket. Az információkat felhasználó olvasóknak fontolóra kell venniük a veszteség magas kockázatát. Az XTB Limited nem vállal felelősséget a kereskedők bármilyen fajta veszteségéért, amelyek az említett információk felhasználásából adódhatnak.

A CFD-k összetett instrumentumok, e tőkeáttétes eszközök használata magas kockázattal jár, ahol a teljes tőkéje veszélynek van kitéve. A lakossági befektetők 79%-a pénzt veszít a CFD termékek kereskedése során. Mérlegelje, hogy tisztában van-e a CFD-k működési elvével és hogy meg engedheti-e tőkéje elvesztésének magas kockázatát. XTB Limited engedélyezte és szabályozza a Ciprusi Értékpapír- és Tőzsdebizottság, CIF Licensz szám 169/12. Az XTB Limited bejegyzett székhelye: Pikioni 10, Épület: Highsight Rentals Ltd, 3075, Limassol, Ciprus.